全酪新報/2021年5月20日号

購読お申込みはこちらから

「乳製品在庫は依然、高水準、業務用需要が停滞」――飲用向け需要は堅調

農水省の水野秀信牛乳乳製品課長は5月10日、2020年度や直近の生乳需給をめぐり本紙など酪農専門紙と懇談した。新型コロナの感染拡大に伴う3度目の緊急事態宣言等により業務用需要は停滞。乳製品在庫も依然高水準が続いている。一方、GW前後の直近の需給について水野課長は「乳業各社の努力が奏功し、昨年のように(生乳が)溢れることが懸念される状況は生じていない」との認識を示した。飲用向けも一巡しつつあるものの、コロナ禍以前と比べると堅調に推移している。-詳細は全酪新報にてご覧ください-

お断り=本記事は5月20日号をベースにしておりますが、日々情勢が急変しており、本ホームページでは、通常の態勢を変えて本紙記事にその後の情報も加えた形で状況を掲載するなど、一部記事の重複などが生じることもあります。ご了承ください。

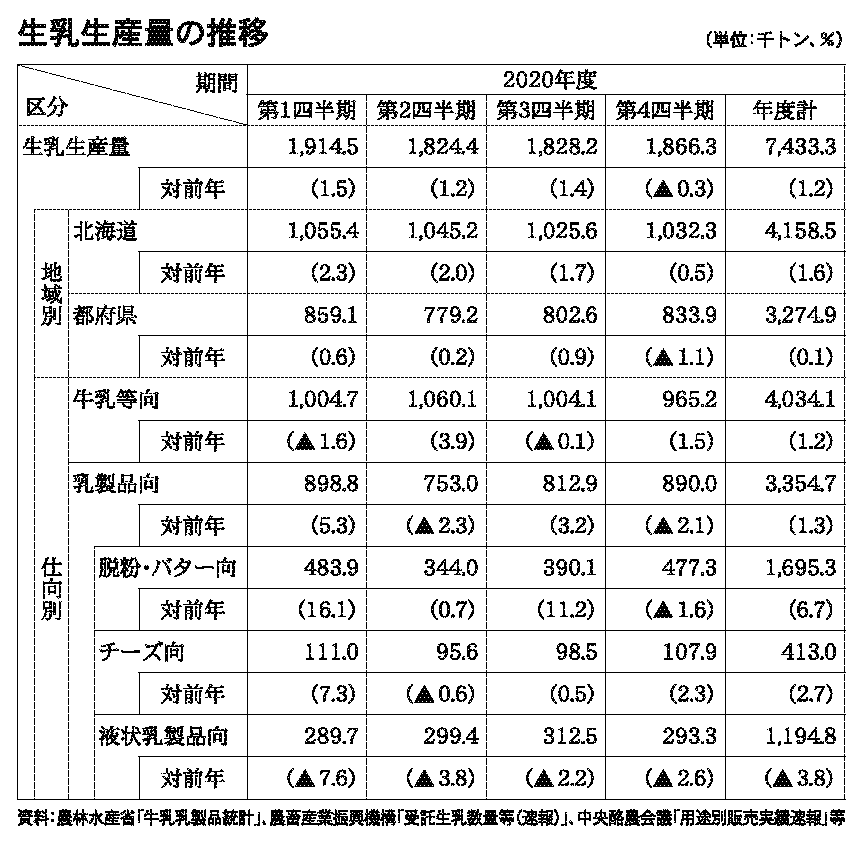

「農水省の置換対策で脱粉在庫1万8千㌧減」――3月末在庫8万1200㌧に、ピークは下回る

農水省牛乳乳製品課によると、2020年度末の脱脂粉乳の在庫は、新型コロナ対策として国が講じた置換対策により、約1万8千㌧の在庫が減少した。今後、2021年度の学乳停止事業で、さらに約6千㌧が消化される見込みとなっている。

20年度の用途別では、新型コロナによる昨年の学乳停止や業務用需要の大幅な減退等により、脱粉・バター向けの仕向け量及び在庫量が大きく増加した。このうち、脱粉の20年度末在庫は8万1200㌧と依然高水準だが、生乳需給改善促進事業(約1万6千㌧)と学乳停止事業により(約2千㌧)の在庫が減少した。ピークだった20年度第1四半期の8万6700㌧からは減少している。

10日に本紙等と行った懇談の中で、水野秀信牛乳乳製品課長は、脱粉の置換対策が脱粉在庫の解消に一定の効果があったと評価。その上で「コロナでなくても脱粉在庫が積みあがってきたのは事実。新商品なども乳業メーカーから出ているので、そういうことが在庫減に繋がれば」と述べた。

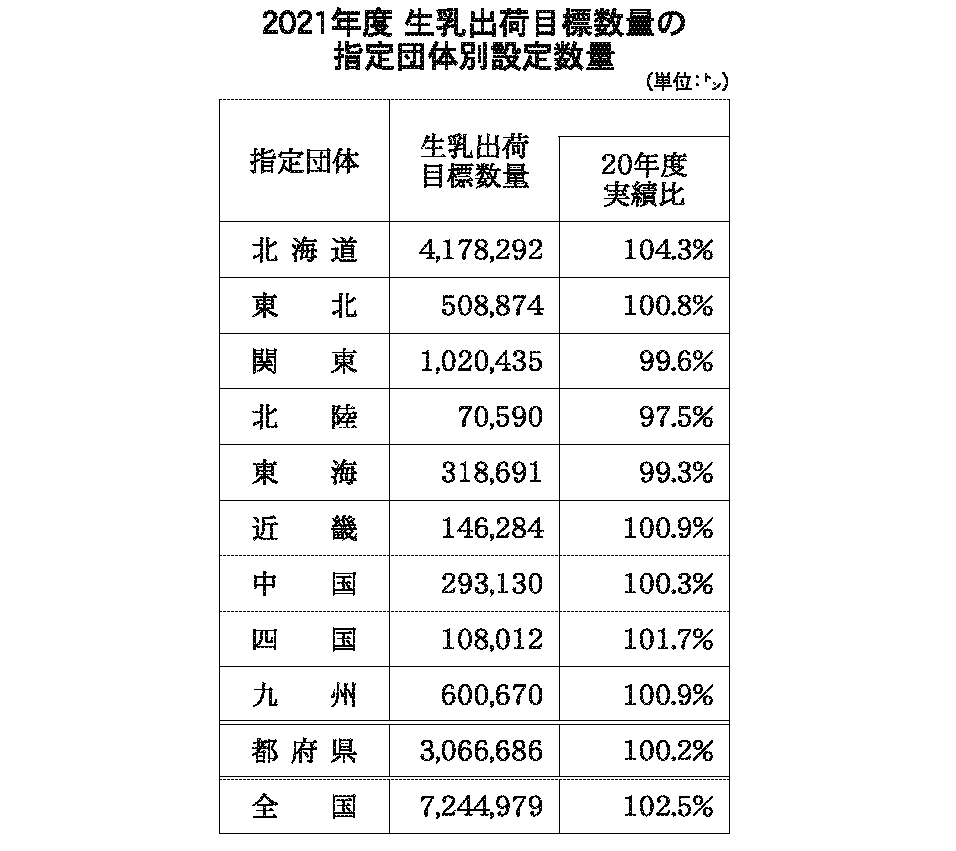

「2021年度の生乳出荷目標、前年度比2.5%増目指す」――中酪・指定団体

中央酪農会議は5月14日、2021年度の生乳需給安定化対策に係る生乳出荷目標数量を発表した。全国の生乳出荷目標数量は724万4979㌧、2020年度実績比で2.5%増を目指す(表)。中酪は3月10日開催の臨時会員総会で、21~23年度の3年間は生乳の「増産・維持」とする中期生乳需給安定化対策を決定。同対策に基づき、2021年度も需要期の安定供給、生産者の経営安定に向けて増産・維持を推進するとしていた。

21年度の目標数量は、北海道は417万8292㌧で前年度比4.3%増、都府県は306万6686㌧で0.2%増に設定。このうち、都府県を地域別でみると、東北0.8%増、近畿0.9%増、中国0.3%増、四国1.7%増、九州0.9%増とそれぞれ増産を目指す一方、関東と北陸、東海は前年度を下回る数量を設定した。

同数量は各指定団体が取りまとめた年間販売計画の総量を全国での出荷目標数量として設定したもの。前年度と基本的な枠組みに変更はない。

「家庭用牛乳類は減少、バターは堅調を維持」――ミルク需給短信

Jミルクが5月10日に公表した直近(4月26日週)の飲用等向けの販売状況によると、牛乳類の家庭内消費は、前週から全ての品目で販売個数が減少。ヨーグルトも各品目で減少した。一方、家庭用バターの販売は、引続き堅調に推移している。

直近の牛乳類全体の販売個数は前年比16.6%減で、3月より減少推移となっている。牛乳は15.9%減。2月まで好調が続いていたが消費が落ち込み3月から減少に転じた。減少幅も拡大を続け、3月1日週は0.1%減、4月5日週は8.3%の減少だった。このほか、成分調整牛乳は16.4%減。2月まで前年を上回る推移を続けていたが、2月より減少推移が続く。加工乳と乳飲料はそれぞれ、16.0%、20.3%と減少傾向で推移している。

Jミルクはコロナによる緊急事態宣言等により、業務用需要がさらに低迷する可能性が高いことを踏まえ、「家庭用を中心に需要拡大の取り組み強化をする必要がある」としている。

「乳協・西尾会長、乳業者の負担増を懸念」――一層の消費拡大が必要

直近の生乳需給をめぐり、日本乳業協会の西尾啓治会長は5月14日開催の定時会員総会で、GWは混乱なく乗り切れた一方、業務用需要の停滞に加えインバウンド需要の回復の遅れが深刻さを増していると現状について言及。全国的にも生乳生産が今後ピークを迎えることから「全国的な需給調整や生乳処理努力とともに、牛乳・乳製品の消費拡大の取組を酪農乳業界が一丸となり、より一層強化していく必要がある」との認識を改めて強調した。

また、西尾会長はバターや脱粉の在庫が積み増していることで、乳業者の負担増が懸念されていると指摘。同協会としても、20年度は国が措置した脱粉の出口対策の実施主体として取り組んできたと説明した上で、バターについては「21年度は国産乳製品需要拡大緊急対策事業の実施主体として、生産者団体と連携しながら在庫の縮減を図っていく」と述べた。

「森永乳業の新社長に大貫専務が昇格」――6月末に正式決定

森永乳業㈱は5月13日の取締役会で、大貫陽一専務取締役を代表取締役社長とする人事を決めた。6月29日開催の第98期定時株主総会、取締役会決議を経て正式に決定する。宮原道夫代表取締役社長は同日付けで会長に就任する予定。

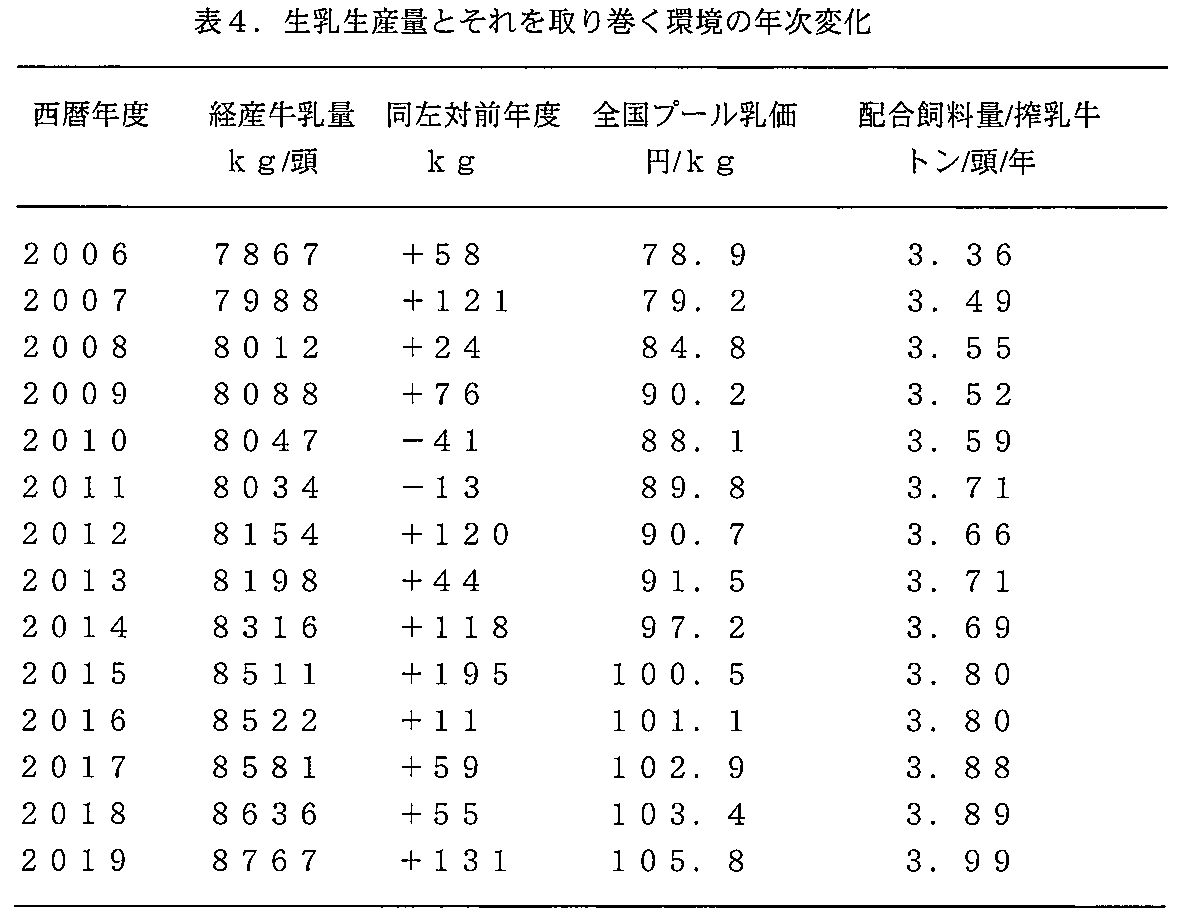

「生乳生産量を考える」その4『「経産牛乳量』――畜産・飼料調査所「御影庵」主宰・阿部 亮

今回は生乳生産量を支配する要素の一つである経産牛1頭当たりの乳量について、過去を見てこれからを考えたい。表に示したように、この13年間で乳量は900㌔増加している。もし、乳量が2006年と変わりがなかったとすると、19年度の生産量は660万㌧に止まり、実際よりも76万㌧も少なくなっていたはずなので、個体乳量増加の意義は大きい。

増加のテンポはどうだろうか。対前年で200㌔近いプラスの値を示す年もあれば、マイナスの年もあり、決して一様ではない。毎年の増減量の違いはどうして生じるのか、それを考えるために表を作った。

増減に関係する人為的な要因としては「遺伝的な改良・選抜」「粗飼料の質」「濃厚飼料としての配合飼料の給与量」が主なものとしてあり、天為的な要因としては「暑熱感作を引き起こす真夏日・猛暑日」がある。今回、この原稿を書いている中で乳価(プール乳価)が人為に及ぼす影響が大きいなと感じた。乳価が乳量増加の刺激効果を生み、それが配合飼料給与量の増加につながっているなという感想、認識。これから、人為と天為を念頭に置きながら乳量変化の系譜を見ていくが、その前に配合飼料の搾乳牛への給与量について注釈しておく。

毎年の乳牛用配合飼料の95%が成牛用への飼料、そしてその全てが搾乳牛に給与されると仮定する。また、搾乳牛の数はここ3年間の経産牛中の2月1日の平均比率86%の値を用いて計算し、配合飼料の生産量をベースにその年の搾乳牛への配合飼料給与量を計算している。しかし、筆者が以前に行った酪農家調査では乾乳末期(周産期)には1日2㌔前後の配合飼料を給与していたことから、この数値はファクトデータではない。年度毎の量を比較するための便宜的な値として見てほしい。

19年の牛群検定成績に示されている369日という搾乳日数を基礎とすると、1乳期1日当たりの配合飼料給与量は10.8㌔。本題に戻るが、表のように13年間を3期に分けると、第1期は2006~09年度(平成18~21年度)。この間の西暦年度と乳量との関係は年率69㌔増の直線。プール乳価は78.9~90.2円と11.3円上昇し、配合飼料給与量も07年度は前年よりも121㌔増加している。

第2期は、10~11年度の2年間(平成22~23年度)で乳量は前年度よりも減少しており、乳価も09年度よりも低下している。この2年間は夏の暑さがあった。10年度には暑熱のために全国で959頭の乳牛が斃死。11年度には西日本を中心に梅雨明けが早く暑熱期間も長く続き、人為と天為の両方が重なり、乳量が停滞した。

第3期は、12~19年度(平成24~令和元年度)、西暦年度と乳量との間の回帰計算では年率89㌔の直線式が得られる。年間の増加量は第1期よりも増加しているが、どうしてだろうか。プール乳価の上昇が理由ではないか。

14年度には前年度よりも5.7円の上昇、その後も着実に上昇し、19年度には105.8円と12年度に比べると15.1円高くなっている。特に15年度には195㌔とトレンド(89㌔)の2倍以上の乳量増を示しているが、乳価は前年度よりも3.3円高く、配合飼料の給与量も前年度よりも110㌔増加している。

しかし、第3期の中でもトレンドよりも低い乳量増の年も何カ年かみられる。13年度をみると、この年の8月には甲府と高知県の四万十で40℃を超える猛暑日に見舞われたが、四万十川では、川の水までぬるかったという。気温が18℃と比べ、30℃では乳量が30%低下するというデータがある。この年の8月の高知県の平均乳量は27.6㌔で4月の30.3㌔よりも2.7㌔も低下している。これからは、天為としての気象の負の影響を受ける頻度は多くなると考えておくべきだろう。

さて、これからはどうだろうか。第3期のトレンドが続くとすると、昨年春の酪肉近の目標年度である30年度には9800㌔程度になりそうだ。家畜改良増殖目標では、30年の経産牛乳量を9千~9500㌔としているので、目標は達成されそうだ。しかし、乳価や暑熱感作の影響を受けて、増加のテンポが遅い、あるいは停滞することもあるだろうから安心は出来ないと思う。

最後に、今まで触れなかった配合飼料価格の乳量に及ぼす影響を考えてみる。乳牛用の配合飼料中にはトウモロコシが42~44%程度含まれており、配合割合としては最も大きい。そして全てが輸入なので、価格はトウモロコシのシカゴ相場に大きく影響されてきた。

シカゴ相場の高騰は過去に何度も経験しているが、07~08年度(平成19~20年度)のエタノール需要に伴う高騰時を振り返ってみよう。05年11月のシカゴ相場は、1ブッシェル(25.4㌔)が1.93㌦だったが、07年の2月には4.11㌦、08年の6月には6.99㌦と高騰した。

乳牛用配合飼料の価格は、04~06年度の3年間の平均では㌔当たり53.1円だったが、07年度には63.1円、08年度には69.8円と上昇。プール乳価は、表にあるように06年度が㌔当たり78.9円、07年度が79.2円、08年度が84.8円。乳代と配合飼料価格の関係を乳飼比で見ると、日乳量が30㌔、配合飼料の給与量が10㌔の乳牛の場合、06年度の乳飼比は22.4%となる。儲けを維持する、つまり22.4%の乳飼比のままでとなると、07年度と08年度の乳価はそれぞれ94円と104円が必要になる。

しかし、配合飼料価格の上昇に伴って乳価は上昇してはいるが、その水準には達していない。そして、08年度の乳量増加量は24㌔と第3期のトレンド(89㌔)よりも低くなっている。前年度と比べての配合飼料の給与量増も大きくはない。逡巡したのではないだろうか。それは翌年にも続いている。

似たことが12年度の米国の大干ばつの時にも見られた。配合飼料価格はトウモロコシのシカゴ相場高騰の影響を受け、13年度には71円と引き上げられている。この年の乳量増加量が低いのは前述したように暑熱感作の影響もあるが、飼料高の影響もありそうだ。この時にも配合飼料の増加は翌年も抑えられている。

直近では、トウモロコシのシカゴ相場が昨年の9月以降上昇し、1ブッシェル3㌦中後半だった相場が、12月16日には4.27㌦、1月26日には5.32㌦と高騰している。理由はトウモロコシの生産量の影響もあるようだが、中国の需要の高まりが主な要因のようだ。そのため、令和3年1~3月期の配合飼料価格は㌔当たり3.9円上昇すると通告された。

少し前から言われている「資源の奪い合い」も、人為的要素として加わってきた。それを加速する地球温暖化も天為というよりも人為だと思う。4回目の原稿を書きながら、日本の酪農は巨人との闘いであると感じた。しかし、闘いには勝たなくてはいけない。どうするか、「治にいて乱を忘れず」を念頭に置き、今年1年、議論をし、方向を定めることが大切だと思う。

(20日号に月1回掲載)